工资不超过6万,免征个人所得税作者:荣穗财税浏览数:352次

国家税务总局对部分纳税人预扣预缴个人所得税进行了新的规定,具体内容如下:

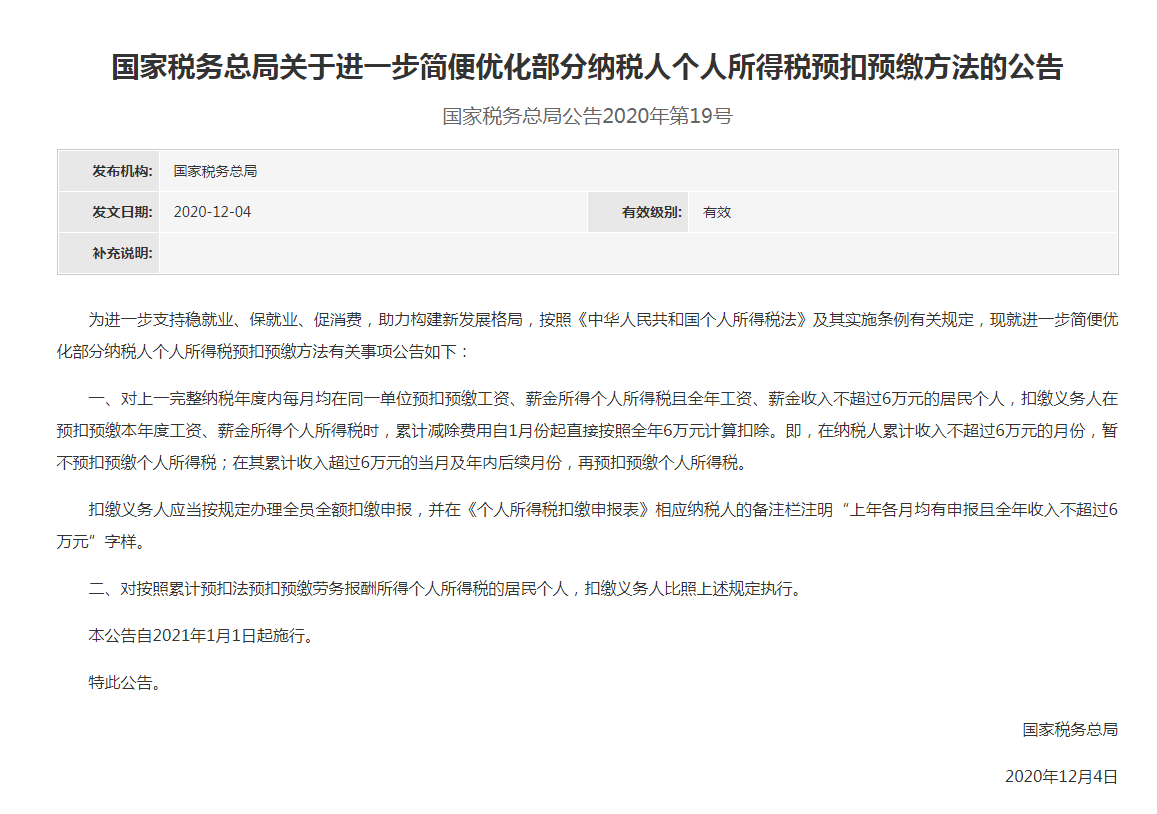

第一条:意思就是纳税人上一年在同一家公司上班,从1月份至12月份,没有换过工作,且全年工资薪金合计没有超过6万元,2021年仍在本单位工作的,在2021年申报工资时,扣除费用就不是5000元一个月,而是直接扣除6万,只要2021年月累计工资不超过6万,就不用预扣预缴个人所得税,直到累计工资超过6万元那一个月开始预扣预缴个人所得税。这样就避免了有些纳税人工资收入波动较大或前高后低的,前期交了个人所得税,年度汇算清缴不需要缴税,就要申请退税的情况,执行新政后,年累计工资不超过6万元的,都不需要交个人所得税,也不用做年度汇算清缴。 【例1】吴生在石油公司上班,2020年1月工资收入8000元,2020年2-12月工资每月工资4000元,公司每月有按时申报工资,在不考虑三险一金和附加扣除项的情况底下,如果按旧的预扣预缴方法计算,吴生1月份要交个人所得税=(8000-5000)*3%=90元,2-12月均不需要交个税,全年累计工资52000元,不超过6万,不需要交个税,故通过汇算清缴可申请退回预缴个税90元。如果按新的预扣预缴方法计算,2021年1月份吴生拿到8000元工资,低于6万,不需要交个税。 【例2】李生在石油公司上班,2020年1-12月在石油公司取得工资薪金50000元,公司为其办理了2020年1-12月的工资薪金所得个人所得税全员全额明细申报。2021年,石油公司每月给其发放工资8000元、个人按国家标准缴付“三险一金”2000元。在不考虑其他扣除情况下,按照原预扣预缴方法,小周每月需预缴个税30元。采用本公告规定的新预扣预缴方法后,1-7月份,小周因其累计收入(8000×7个月=56000元)不足6万元而无需缴税;从8月份起,小张累计收入超过6万元,每月需要预扣预缴的税款计算如下: 8月预扣预缴税款=(8000×8-2000×8-60000)×3%-0=0元 9月预扣预缴税款=(8000×9-2000×9-60000)×3%-0=0元 10月预扣预缴税款=(8000×10-2000×10-60000)×3%-0=0元 11月预扣预缴税款=(8000×11-2000×11-60000)×3%-0=180元 12月预扣预缴税款=(8000×12-2000×12-60000)×3%-180=180元 第二条:主要针对的就是保险营销员和证券经纪人,这两类人员的佣金收入属于劳务报酬所得税,自2019年1月1日起,以不含增值税的收入减除20%的费用后的余额为收入额,收入额减去展业成本25%和附加税费后,并入当年的综合所得税,按照累计预扣法预扣预缴劳务报酬所得个人所得税,新政后,同样是符合上一年在同一家公司上班,从1月份至12月份,没有换过工作,且全年佣金收入(不扣减任何费用和免税收入)合计没有超过6万元,2021年仍在本单位工作的,在2021年申报劳务报酬时,只要2021年月累计佣金不超过6万元的,就不用交个人所得税,直到累计超过6万元的那一个月开始交个税。 【举例】李小姐2020年全年都在平安保险上班,取得佣金收入55000元,2021年1-6月佣金收入累计58000元,不需要交纳个人所得税,7月收到佣金1万,8月佣金1.5万,9月佣金2.2万,不考虑附加税和其他附加扣除项目; 计算应缴个税=【不含增值税收入*(1-20%)*(1-25%)-60000】*税率 7月应缴个税=【(58000+10000)/1.03*80%*75%-60000】*3%=0 8月应缴个税=【(68000+15000)/1.03*80%*75%-60000】*3%=0 9月应缴个税=【(83000+22000)/1.03*80%*75%-60000】*3%=34.95 上一篇: 逾期提交工商年报列入异常罚款3000元起

下一篇: 教你如何读懂公司财务报表

|